こんにちは、富さんです。

大手企業でサラリーマンをしながら、日々の気付きや学びを発信しています!

こんなお悩みのために、私が若いころに「1000万円貯めたときの道のり」について紹介します。

お金を貯めることって正直難しいと思います。。

1000万円と聞くと大台な気がして、著者自身も貯蓄に何年かかるんだろうと悩んでました。

これから将来の資金を貯蓄したい人、思ったようにお金が貯まらない人の参考になればうれしいです。

著者の実績について

・理系エンジニアとして10年以上会社勤務。

・30歳で1000万貯蓄達成。

・1000万円貯めるまでのコツ

20代半ばのころ

まだ会社で働き始めて数年のころ、平日働いては休日に趣味や友人と遊びに出かけたり、時間やお金を好きに使って生きていました。

自分は楽しい一方で、周りに5歳年上の先輩が30歳で貯金額1000万円あるとの話を耳にし、ふと不安にかられました。

「今の生活を続けていて、この先豊かになるのか・・・?」

銀行利子も0.0数%、毎月会社から給与をもらうけど、日々の家賃、クレカ返済、車の維持費、飲み会などの娯楽費に消え、銀行口座残高はほぼ毎月枯渇・・・。

このように貯蓄について考えるようになりました。

複利のすごさに気が付く

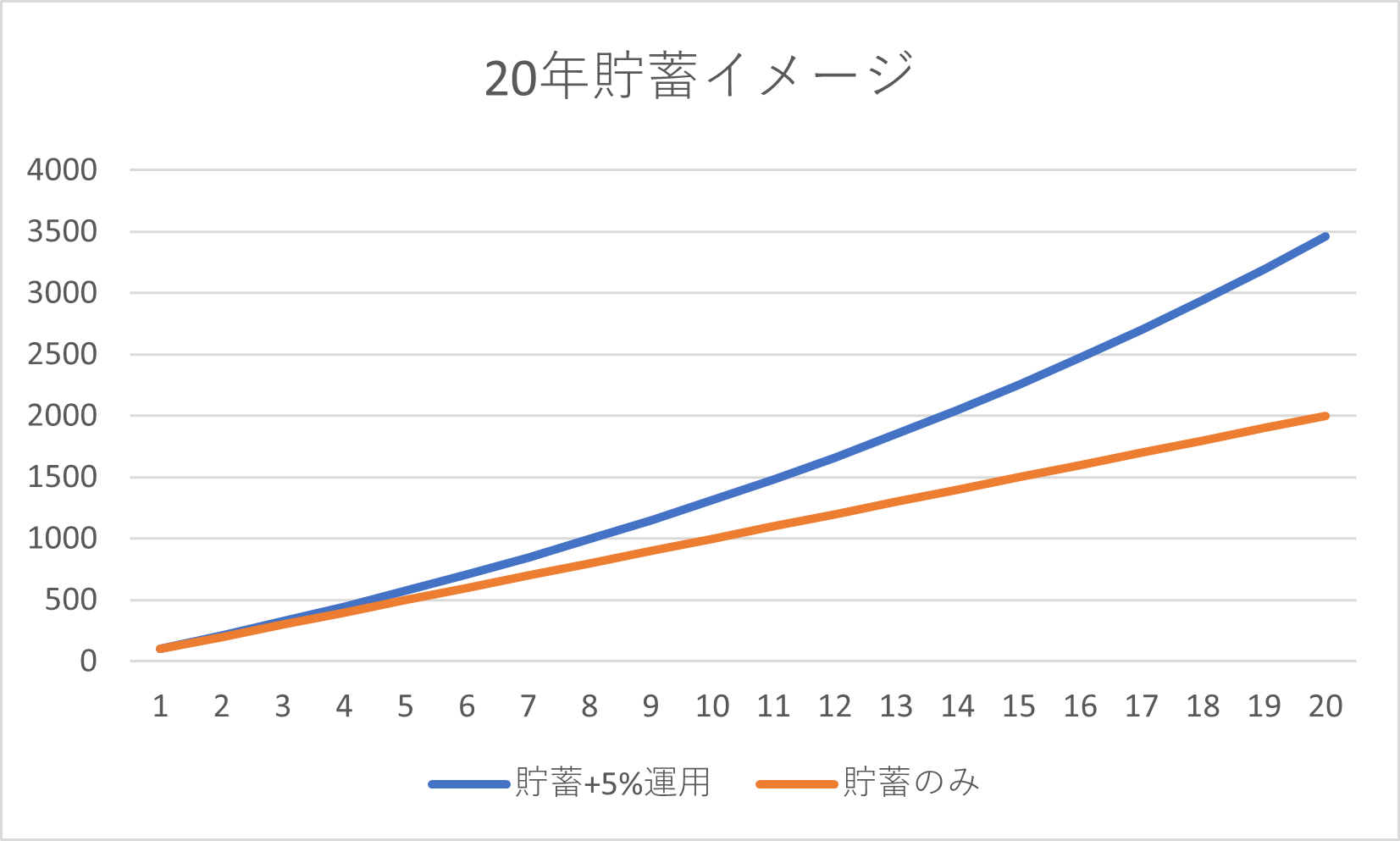

将来の貯金のシミュレーションをしてみよう!

エクセルで簡単に計算してみたところ、毎年100万円貯蓄し、年利5%で資産を運用すると、20年後に3459万円貯まる。

普通に貯金だけだと100万円×20年=2000万円。この差額はどこから来るのか・・

私はようやく複利のすごさ、早く運用を始めた方が有利ということに気が付きました。。。

複利とは簡単に言うと、「利子の利子」です。利子の儲け分に利子がかかり2重で儲かる。

アインシュタインも「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」と言っている。。

まさに私は毎月のクレジットカードのリボ利払いなどに追われている情弱の一人でした。

給与を伸ばすか支出を抑えるか

会社員である以上若いうちは毎年の給与の伸びは微々たるものです。

毎月保険料や所得税で手取りは限られている。。

なんとかまずは1000万円貯められたら不安が和らぐのではないか、、

そこで私は、以下の仮説に基づき、検証を行いました。

【仮説】支出を抑えることで1000万円貯められるのではないか?

- エクセルに月毎の資産額を記録した

- エクセルで月毎の手取り収入/支出内訳をざっくりと把握した

- 余計な支出を削っていった

エクセルでお金を見える化

特にエクセルで資産やお金の流れを「見える化」することは非常に重要です。

はじめは誘惑に負けて100万円貯めるのでも大変ですが、徐々に右肩上がりの資産額グラフを見てモチベーションになり、継続できるようになりました。

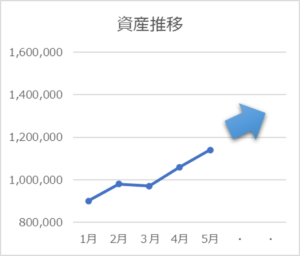

こちらが、エクセルグラフの例です。

とてもシンプルな内容ですがポイントは押さえられていると思います。

資産額は、投資先別・貯金といった項目ごとに管理しており下図はそのトータル値になります。

月収入・支出表は、細部にこだわらず、ざっくりと全体を見ることにしました。(私は家計簿は続かないタイプなので、この「ざっくりと把握する」というのはポイントと思います)

- 資産額推移グラフの一例 単位:円

エクセルで支出を見える化

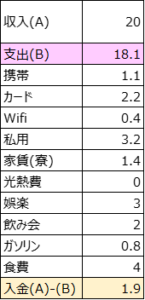

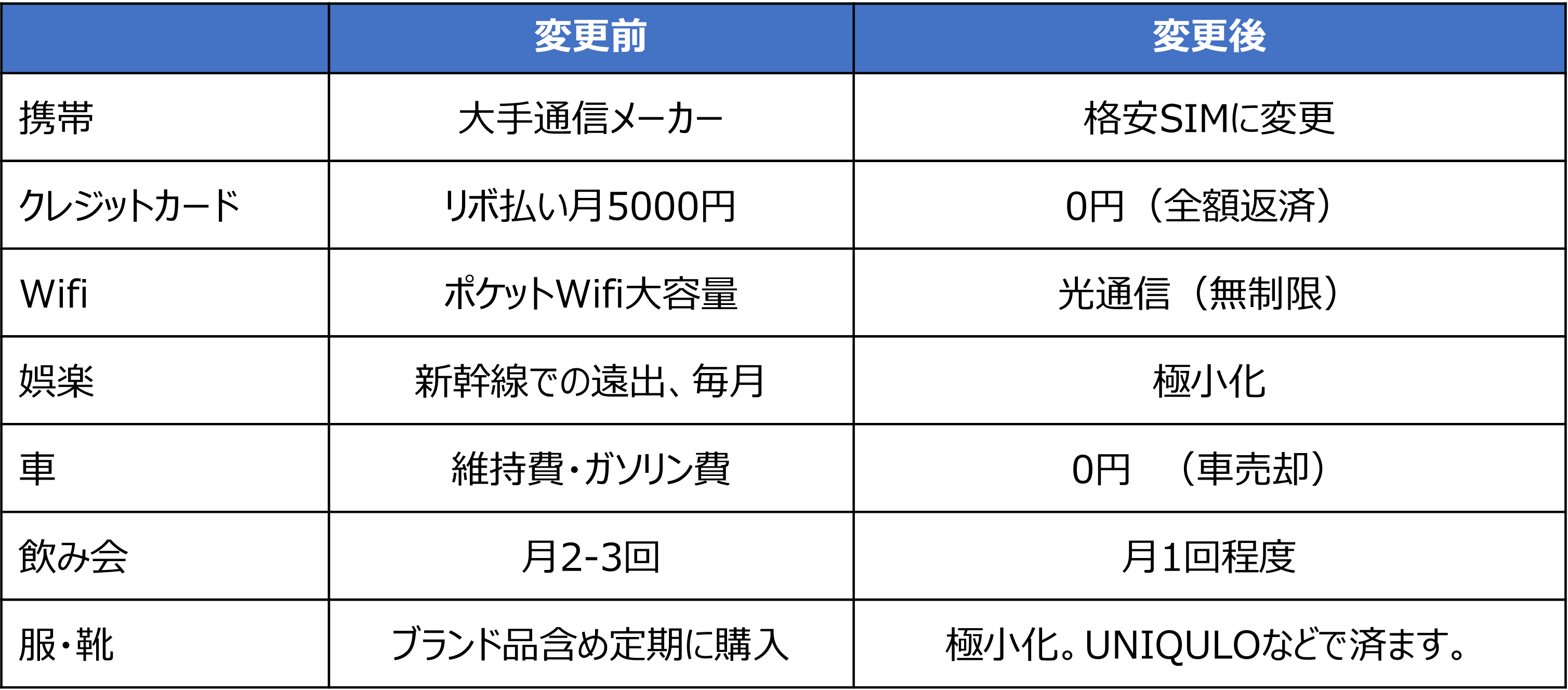

こちらが、エクセルの収入と支出のざっくりとした項目になります。

- 月収入・支出表の一例 (支出最適化前) 単位:万円

ご覧の通り、家計は火の車状態。これでは貯蓄できない・・・。

私はようやく自分の収入に対して贅沢な生活を送っていることに気付きました。

このように、まずは「お金の流れを見える化」しました。

無駄な費用を削減した

月々の収入と支出をざっくりと見える化したところで、どこに費用がかかっていて、どこを削ればよいか一つ一つ確認していきました。

無駄に大きく費用をかけていた項目について削減してきました。

特に支出のウェイトを占めていたのが、「新幹線など交通費」と「車」です。

新幹線は極力使わない、どうしても使用するときはローカル線を使うなどに切り替えました。

車はガソリン代など月数万円の維持費がかかり、車を持っているだけでお金が減ります。。

- 車両代金の返済ローン

- 駐車場代

- 保険代

- ガソリン代

- 重量税(1年に1回)

- 車検(2年に1回)

- (パーツ改造費または修理費)

毎日の通勤で乗るなど車の使用頻度が高ければ話は別ですが、自身の生活圏の中では頻度が少なかったことや用途も主に娯楽(自身の欲望のため)だったことから思い切って車を売却し、必要な時だけカーシェアを使うスタイルに切り替えました。

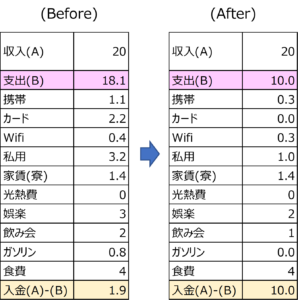

収入・支出のバランスが改善

これらの施策により、月々の収入・支出表は改善しました。

実際の資産額は以下の様に推移しました。

途中、投資信託などの運用で儲かった部分や会社の昇進に伴う給与の増加もありますが、約2.5年で資産額1000万円に到達しました!

日々の欲望を断ち切り、大きな固定費・変動費を見直し、支出を最適化したことが貯蓄に最も影響したと感じています。

支出を抑えたことにより資産額1000万円を達成した

1000万円貯蓄して思うこと

・ほんの少し心の余裕ができた。

・自分でも貯蓄できたと自信がついた。

・満足感はそのままで、支出を削減できた(貯める習慣がついた)。

上を目指せばキリはないですが、将来何かの出費にも対応できる資金ができたというのは、心の支えになります。

また、検証の中で「貯める習慣がついた」のは今後の財産にもなります。(これが一番大きい)

2016年ごろに意識して貯蓄し始めたころは1000万円なんて到達できない・・と思っていましたが、まずは支出を見える化して、一つ一つ無駄を削減していけば、貯める習慣がつき、楽しくなってきます。何事も継続のコツは「楽しむ」ことなのです。

生活満足度を落とすことなく、支出を最適化しよう!

以上、私なりに貯蓄のコツを書いてみました。本記事がこれから貯蓄に励もうとしている人や家計で悩んでいる人の参考となればうれしいです。

最後までお読みいただき、ありがとうございました!