こんにちは!

そんな悩みにお答えするために、おすすめの株を紹介しています。

優待・高配当株といっても株価が下がっては元も子もないので、筆者は株価の値上がりと配当優待の両方を狙える銘柄を紹介していきます。

今日紹介するのは大塚ホールディングスの株です。大塚ホールディングスは、大塚製薬、大鵬薬品、大塚製薬工場、アース製薬、大塚メディカルデバイスなどの企業が集まったホールディングスカンパニーです。

その中でも大塚製薬の「ポカリスエット」や「カロリーメイト」は皆さんにも馴染みのある商品ですよね。このような健康食品事業に加えて、精神・がん・循環器の疾患領域を強みとする医薬品事業を持つ会社となります。

著者は医薬品関係の企業の関係者でもありますので、やや詳しめにわかりやすく製薬業界のことも含めて解説していきたいと思います。

というわけで優良な配当や優待がもらえる株を知りたい方へおすすめな銘柄株としてご紹介します!

・初心者向けの株を知りたい

・高い配当金をもらえる株銘柄を知りたい

株主優待券について

大塚ホールディングスの優待

100株保有していると、3,000円相当の自社グループ商品×年1回がもらえます。普段、ポカリスエットやソイジョイなどの健康食品を食べる人にとってはありがたいですよね。我が家も食事の補助として、カロリーメイトを摂ることがあり、そのほかにもオロナミンCなど馴染みのある商品の詰め合わせとなっています。

・株主優待品イメージ

これらの商品内容は、毎回少しずつ変わるようです。株主優待券のように消費金額を直接割り引くものではないのですが、これらの商品を家計に上手に繰り入れることで、別の消費へお金を回せるといいですね!

余談ですが、直近はカロリーメイトのバニラ味を新味として発売していました。コンビニやスーパーで手に入ります。ありそうでなかった味、バニラの風味は結構うすい印象ではありますが、中にチョコチップが入っており、食べやすいです!

専用サイト→ カロリーメイト公式サイト | 大塚製薬 (otsuka.co.jp)

大塚ホールディングスの強みや展望について

・製薬ビジネスとは?

薬は、企業買収など多額の投資を行い、無数の化合物の中から薬効成分を見出し、開発、治験、ヒトに投与する臨床、国の承認を経て世の中に上市されます。上市後は製品は特許に守られ、非常に高利益で独占販売ができますが、特許期間(20年-開発期間で一般に7-8年でしょうか)が過ぎると、ジェネリック医薬品の参入により利益が低迷します。また、治験に失敗・開発断念すると業績に数百億円の損失が計上されます。

このように高いリスクを伴う開発と特許により新薬を販売するのが製薬ビジネスです。大塚製薬も2015年に主力製品だった抗精神病薬「エビリファイ」の特許切れで業績が低迷しましたが、近年V字回復を遂げています。この裏側には何があったのか後ほど紹介します。

・大塚ホールディングスの強み

大塚ホールディングスは、国内5大製薬の一つで、ニュートラシューティカル(NS)製品(ポカリスウェット、オロナミンCなど)、医薬製品(エビリファイ、レキサルティ、サムスカなど)を両輪として事業を展開しています。また、グループ会社である大鵬薬品のオンコロジー(がん領域)製品も含まれます。

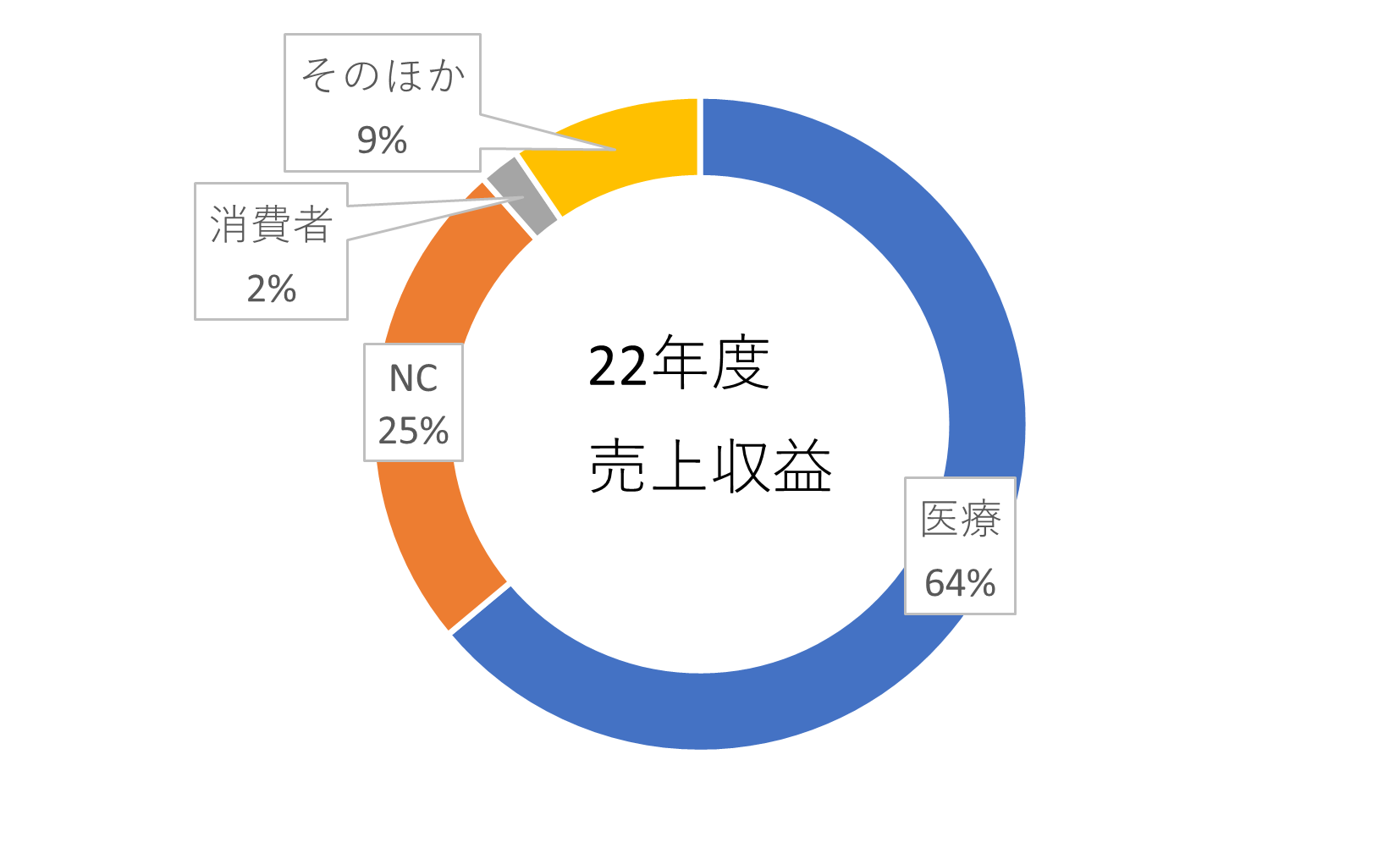

医薬とNCの売上比率はおおよそ5:2くらいです。全体売上の約6割が医薬品です。

・2022年度大塚HDの売上高内訳

内資系大手製薬の比較表

| 22年度 売上高 | 22年度 営業利益 | 強い領域 | 特色 | パイプライン数※ | |

| 武田薬品工業 | 3兆5,690億円 | 4,608億円 | がん、免疫、消化器 | 多額の設備投資、シャイアー買収、BB特許切れで苦戦、グローバル化進行中 | 24(11) |

| 大塚HD | 1兆7,379億円 | 1,503億円 | 精神、がん、循環器 | 食品と医薬品の両輪、M&Aが奏功、独創製品、強豪少ない、株主還元 | 11(2) |

| アステラス製薬 | 1兆2,961億円 | 1,556億円 | 泌尿器・免疫・がん | コプロ品多い、効率経営、高利益新薬注力、特許切れ苦戦、株主還元 | 11(6) |

| 第一三共 | 1兆448億円 | 730億円 | 循環器、感染症、がん | 今後海外売上伸ばす、営業力と創薬力強み、アストラゼネカ提携 | 14(10) |

| エーザイ | 7,562億円 | 537億円 | 神経、がん | 難病認知症治療薬のFDA承認、hhc | 19(13) |

※臨床P3以降の開発パイプライン数、()内は適応症拡大などLife Cycle Management

・大塚ホールディングスの今後の展望

大塚製薬の医薬事業の柱となるのが、以下のグローバル4製品と呼ばれる新薬です。医薬事業の売上の54%を占めます。

- 「レキサルティ」…大うつ病の補助療法と統合失調症の2つの適応とした抗精神病薬

- 「エビリファイメンテナ」…抗精神病薬エビリファイの注射剤

- 「サムスカ・ジンアーク」…循環器系の常染色優性多発性のう胞腎(ADPKD)の治療薬

- 「ロンサーフ」…大鵬薬品の大腸がんや胃がんを適応とする抗悪性腫瘍剤

年6,500億円売り上げた抗精神病薬「エビリファイ」の特許切れから、近年グローバル4製品が世界に浸透したことが奏功し、2022年度は計画以上の6,192億円の売り上げを達成、さらに健康食品事業が利益を下支えする構造により、V字回復を成し遂げています。グローバル4製品は今後も数年にわたって事業を牽引することでしょう。

一方で、これら4製品の特許期間満了後、次の製品が出てくるかが鍵となります。内資系製薬の中では新薬として(LCMは除く)のPh3以降のパイプラインは多い方です。すなわち、アンメットニーズへの取り組みが盛んであり、 アジテーション(アルツハイマー)への適応を承認された薬はまだなく、「レキサルティ」と「AVP-786」でPh3以降。ADHDを対象とした「センタナファジン」でPh3試験中のようです。

世界の多様化、変化に伴い、うつ病などの精神疾患領域の患者数も伸びると予想され、時代を背景に強みの疾患領域を伸ばそうとしています。

そのほかには、2017年に世界で初めて「デジタル薬」が米国で承認されました。エビリファイ(錠剤)にセンサーを組み込んだもので、飲むと胃からアプリへ信号が送られ、薬を飲んだかが医師が一発でわかるというものです。興味深い製品です。このように独創的な製品も大塚ホールディングスならではの強みであり、市場の患者様からも求められていることだと思います。

配当金のゲット方法は?

権利落ち日(権利確定日の2日前)までに必要な株数を買って持ってるだけです。

| 株価(※) | 4,145円 |

|---|---|

| 最低購入金額(※) | 41万4,500円(100株) |

| 優待券 | 100株保有の株主へ自社製品3000円相当を贈呈 |

| 配当金 | 2023年度(予定) 100円/株(中間・期末の合算) |

| 権利確定月 | 6月末(配当)、12月末(配当+優待) |

| 優待品配送時期 | 12月末→4月上旬ごろ |

| 配当支払い時期 | 6月末確定分→9月末ごろ、12月末→4月上旬ごろ |

2023年度配当金の予測として、100円/株がもらえます!

2023年度の配当金の利回り2.41%、優待品の利回り0.72%と足すと利率3.13%となります。国内の上場企業の平均配当利率は2%前後(時期により変動)と言われてますので、平均よりは高い方です。

配当金は100株に対して10,000円/年、1000株で10万円/年

さらに、優待で浮いたお金(100株で計 3,000円)を株へ投資する資金として貯めましょう。

株価について

株価は暴落しないのか?

現在の株価から見た株価収益率(PER)=14.3なので、割安となっています。(PERの理論値は15~20)

2015年に前述した主力「エビリファイ」の特許切れもあって、2016.12月期は、売上高1兆1195億円、営業益1011億円と業績が下振れしましたが、以下を見てわかるように業績を回復しており、2022年に続き2023年も過去最高売上高を更新する勢いです!

2019.12月期 売上高1兆3,962億円 営業益1,765億円

2020.12月期 売上高1兆4,228億円 営業益1,985億円

2021.12月期 売上高1兆4,982億円 営業益1,544億円

2022.12月期 売上高1兆7,379億円 営業益1,503億円 過去最高売上!

(予)2023.3月期 売上高1兆8,000億円 営業益2,100億円 過去最高売上&営業益!

製薬全体のリスクでもありますが、次の開発品のパイプラインを今後も継続的に生み出していけるかがカギとなります。同社は独創的な開発に着目するため、ブルーオーシャンを見つけられる可能性を秘めています。

製薬は薬価も国から改定されない限り、高利益体質は続きますし、原燃料高騰などの価格影響も比較的受けにくいと思います。加えて、健康食品においても、質・ブランドともに世の中に広く浸透してますので、総じて強固なビジネスと言えます。

したがって、現時点の所感として、大塚ホールディングスについても世界的な金融ショックやウィルス蔓延による医療機関への販売制限などのあおりは受けるにしても、長期的に見て大暴落や倒産危機とまではいかないと考えます。

財務状況はどうなのか?

以下は大塚ホールディングス(4578)の最新の2022年12月期のデータです。

いずれも財務状況は良好、特にROE6.3%と資本効率の指標となる10%は下回りますが、他の内資系5大製薬でも10%以下となっています。

5年CAGRは、売上高 7.7% / 営業利益 12.7%で、着実に本業で稼いでいることがわかります。自己資本比率も高いため、これらを勘案すると、安定な財務基盤と言えるでしょう!

| 自己資本比率 | 71.7% |

|---|---|

| ROE/ROA | 6.3% / 4.3% |

| 売上高 | 1,737,998 百万円 |

| 営業利益 | 150,323 百万円 |

| 5年CAGR | 売上高 7.7% / 営業利益 12.7% |

株価チャートはどうなのか?

2019年は、アルツハイマー型認知症に伴う行動障害(アジテーション)を対象とした「AVP-786」の2本目のPh3臨床試験の結果で、統計学的に有意な改善は見られなかったと発表後、減損懸念から株価下落しています。

やはり製薬企業の株価というものは、新薬の開発動向にかなり影響を受けますね。

そのほか、コロナショック(2020年3月)などの落ち込みはありますが、その後は安定的に横ばい傾向にあり、PERから現在割安の水準となっています。

とはいえ、ポカリスエットなどの健康食品はそうそう廃れるものでもないですし、日々新しい商品も出ていますので、同じ業界の中では株価の値動きはまだマイルドな方でしょう。

まとめ

配当・優待(インカムゲイン)と株価上昇(キャピタルゲイン)の両方が狙える優良株として、「大塚ホールディングス」を紹介しました!

インフレ時代を乗り越えるためにも、株主優待を活用し、支出の最適化によって、資産倍増させていきましょう!