こんにちは!

そんな悩みにお答えするために、おすすめの株を紹介しています。

優待・高配当株といっても株価が下がっては元も子もないので、筆者は株価の値上がりと配当優待の両方を狙える銘柄を紹介していきます。

今日紹介するのは壱番屋の株です。カレー屋「CoCo壱番屋」を販売している会社になります。

具体的にどういった事業を手掛けているか分からないといった方も多いかと思いますので、事業内容の概要や、他社との差を比べながら解説したいと思います。

・初心者向けの株を知りたい

・高い配当金をもらえる株銘柄を知りたい

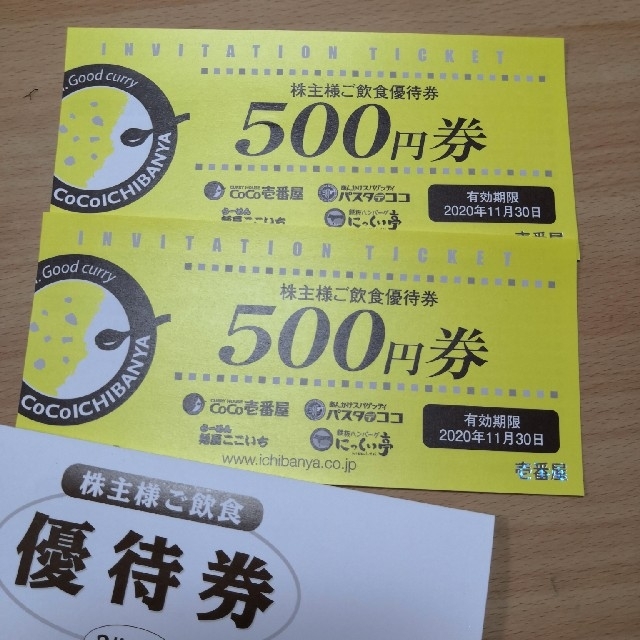

株主優待券・配当金について

壱番屋の優待

保有株数に応じて、株主優待券×年2回がもらえます。優待食事券はCoCo壱番屋などの店舗で飲食代として使えます。お持ち帰り弁当などテイクアウトにも使えます。

その他、希望に応じて同社指定の商品(レトルトカレー、ギフトセット)の配送に変えることもできます。

| 保有株式数 | 優待内容 | 基準日 |

| 100株以上 | 1,000円相当の飲食優待券×2 | 2月末、8月末 |

| 200株以上 | 2,000円相当の飲食優待券×2 | 2月末、8月末 |

| 1,000株以上 | 6,000円相当の飲食優待券×2 | 2月末、8月末 |

| 2,000株以上 | 12,000円相当の飲食優待券×2 | 2月末、8月末 |

<注意点①>

おつりが出ません。500円ごとの食事券になってますのでおつりが出ないように使い切りましょう。

<注意点②>

有効期限が約12か月となっています。有効期限内に使い切るようにしましょう。

壱番屋の配当

100株保有していると、2023年3月期は年間配当80円(予想)が振り込まれます。

配当利回りは1.51%となりますが、日本の上場企業の平均利回りが2%程度ですので、これは少し下回る値となります。

2021年よりスタートした中期経営計画では、累進増配に加え、自己株式取得も発表しており、株価は上昇傾向。つまり、配当の増額だけでなく、株価の値上がり益も狙えるというわけですね!

壱番屋の強みや展望について

・壱番屋の特徴とは?

カレーといえばココイチといわれるように、「CoCo壱番屋」のカレー店を展開しています。1978年に愛知県名古屋市の郊外でスタートし、今日まで発展、いまや国内だけでなく、アジア圏を中心に世界にも展開しています。手軽に利用でき、ホテルカレーのような重厚さとはまた異なる家庭的な味のカレーを提供しています。

店舗スタッフの方は、企業理念である「ニコニコ・キビキビ・ハキハキ」を日々実践し、 地域一番点を目指す努力を続けており、現場まで企業理念が浸透している会社と言えそうです。

・壱番屋の強みとは?

①メニュー幅が広く、世界最大のカレー専門チェーン

カレーといえばココイチといわれるように、世界最大のカレー専門店チェーンを展開しています。カレーというのは多種多様で、喫茶やホテル、ローカルチェーンはあるものの、売上高・店舗数ともに2位以下を大きく離しています。(ギネス登録済)

あるようでない、ファーストフード感覚のカレー屋ということで、マーケティング戦略も申し分ないと思います。

ココイチでは、様々なトッピング&ご飯の量やルーの辛さを選べます。各年齢の客層の好みにこたえています。特に、スパイスもおいしくて、「スパイス+チーズ」は悪魔メニューかと思うくらいおいしいです!笑

トッピング例: チーズ+ウィンナー(スパイスはお好みで)

②ブルーシステム

ブルーシステムとは、壱番屋が独自に、各店のオーナーにフランチャイズ展開を任せるという育成プログラムです。

同社へ入社後に、店舗のマネジメントや経営ノウハウを学び、自己資金ゼロ・経験ゼロからの独立を学ぶという制度です。

一般との違いは、ただ店で働いて経験をつけるのではなく、独立を前提としたノウハウが学べるという点です。店舗経営者として独立するまで一定の時間は必要となりますが、独立後のロイヤルティ発生もなく、給与を得ながら経営スキルを身につけられるのは魅力と思います。

一般に飲食店は開業から3年以内に約7割が、10年以内に約9割が廃業するというデータがあります。これに対し、同社のオーナー廃業率は、3年以内で2.4%、10年以内で7.9%と驚異的な数字となっています。数字で見てもうまく軌道に乗れていることを示しているでしょう。

各店舗のオーナーも店を任せられるという責任感の下、店を運営するため各店舗の士気は下がりにくく、お客側もサービスを受けられるということで、まさに「三方よし」のシステムと思いました。

③品質

カレーソース(ルー)は同一の品質となるように自社工場で生産しています。原材料である、肉、魚介、野菜など日本の産地から調達しますが、検品状況や生育状況から取引先を厳選し、工場で加工されているとのことです。やはりここがぶれると味がぶれるという意味で、重点的に管理していることが見受けられます。

また、同社の紹介において、製造から流通、店舗での衛生管理などマニュアルが多いことが見受けられます。②のブルーシステムとの相性も良いようで、各店舗ごとにチェック機能が働いていており、品質を保つ仕組みができていると思います。

・壱番屋の今後の展望

「わくわくで未来をつくる」をテーマに掲げ、10の重点項目に沿った取り組みを展開しています。2021.2月期から2024年.2月期までの中期経営計画においては、売上高CAGR+9%、営業利益CAGR+33%を目指しています。(営業利益率は、2021年5.8%⇒2024年10.5%のほぼ倍成長!)

引用:中期経営計画→00.pdf (eir-parts.net)

ここには、具体的な取り組み説明はないものの、コロナ禍における市場環境に合わせた店舗の立地等見直しや新業態へのチャレンジにより、より収益性の高い企業へ発展させることを掲げています。世界一の店舗数、売上のカレーチェーンということで、今後も日本らしいコスパの良い食事というものが消費者の期待に応えると思いますし、着実に同社のサービスを大事にしていけば、今後の展望も明るいことでしょう!

最近の動向として、2023年3月に「麺屋たけ井」を運営する株式会社竹井の株式を取得(M&A)しました。麺屋たけ井はラーメン好きからも評価が高いつけ麺屋さんですので、またカレーとはかけ離れたジャンルに進出ということも、驚きと今後が楽しみです。

引用:2023年2月期決算説明会資料→00.pdf (eir-parts.net)

配当金のゲット方法は?

権利落ち日(権利確定日の2日前)までに必要な株数を買って持ってるだけです。

| 株価 | 5,300円 |

|---|---|

| 最低購入金額 | 53万円(100株) |

| 優待券 | あり(年2回) |

| 配当金 | 2023年度(予定) 80円/株(中間・期末の合算) |

| 権利確定月 | 2月末(優待+配当)、8月末(優待+配当) |

| 配当支払い時期 | 2月末確定分→4月ごろ、8月末→11月ごろ |

2023年度配当金の予測として、80円/株がもらえます!

2023年度の配当金の利回り1.51%となります。国内の上場企業の平均配当利率は2%前後(時期により変動)と言われてますので、平均よりは低い方です。

配当金は100株に対して8,000円/年、1000株で8万円/年

さらに、優待で浮いたお金(100株で計 2,000円)を株へ投資する資金として貯めましょう。

株価について

株価は暴落しないのか?

現在の株価から見た株価収益率(PER)=58.7なので、かなり割高となっています。(PERの理論値は15~20)

2021年度、2022年度はコロナ禍による外出制限のため外食産業全体が不振に陥りましたが、同社は黒字を保てたことは驚異的です。もともと利益率もよく、先の強みが生かされた結果、盤石な財務基盤が保てていると思われます。確かに周りの店舗を見てもコロナ禍で潰れた店舗は見当たらなかったです。

2020.2月期 売上高514億円 営業益52億円

2021.2月期 売上高442億円 営業益25億円

2022.2月期 売上高450億円 営業益28億円

2023.2月期 売上高482億円 営業益36億円

(予)2024.2月期 売上高530億円 営業益43億円 過去最高売上を更新する見込み!

今後も世界情勢影響により原燃料の高騰や物価高の影響大となりますが、しっかりと利益を出せるかに注目です。

著者の所感として、壱番屋についても世界的な金融ショックやインフレなどの外乱要因のあおりは受けるにしても、長期的に見て大暴落や倒産危機とまではいかないと考えます。

財務状況はどうなのか?

以下は壱番屋(7630)の最新の2023年2月期のデータです。

いずれも財務状況はやや不利、自己資本比率は一般閾値40%を上回り、資金効率を示すROEは8.3%と資本効率の指標となる10%をやや下回ります。近年コロナ禍に続いて、インフレと戦っている最中となり、5年CAGRは売上-1.0%、営業利益-4.9%とマイナス成長となっています。ただし、同社はもともと利益率が高く、コロナ禍でも赤転はしていませんし、今後の売り上げ成長見込みを見ても、コロナ禍前を上回ることが期待できます。

| 自己資本比率 | 72.0% |

|---|---|

| ROE/ROA | 8.3% / 6.0% |

| 売上高 | 48,286 百万円 |

| 営業利益 | 3,613 百万円 |

| 5年CAGR | 売上高 -1.0% / 営業利益 -4.9% |

株価チャートはどうなのか?

驚異的なのは2020年のコロナ禍でも業績煽りは少なく、株価もほとんど下落していないことです。2021年以降は世界的なインフレが進み、景気の減速が現れ始めましたが、株価はきれいな右肩上がりとなっています。

近年の原燃料の高まりがいつまで続くかが心配なところですが、製造原価を圧迫し苦しい状況の中でも業績はコロナ禍前までの水準にまで戻ろうとしています。

さらに異業種(ラーメン店)のM&Aも行っていることや、自社株買いも発表しています。会社が勢いにのっており、投資家にとっては良いニュースが続いてます。

盤石な利益基盤とサービスを中心とした店舗展開、また世界最大のカレー専門チェーンということでブランド力もありますし、キャピタルゲインとインカムゲインを両方狙える銘柄だと思います!

引き続き、筆者も同社の動向はウォッチ&応援していきたいと思います!

まとめ

配当・優待(インカムゲイン)と株価上昇(キャピタルゲイン)の両方が狙える優良株として、「壱番屋」を紹介しました!

インフレ時代を乗り越えるためにも、株主優待を活用し、支出の最適化によって、資産倍増させていきましょう!