こんにちは!

そんな悩みにお答えするために、おすすめの株を紹介しています。

優待・高配当株といっても株価が下がっては元も子もないので、筆者は株価の値上がりと配当優待の両方を狙える銘柄を紹介していきます。

今日紹介するのは日清食品HDの株です。いわずと知れたカップヌードルを販売している会社になります。

具体的にどういった事業を手掛けているか分からないといった方も多いかと思いますので、事業内容の概要や、他社との差を比べながら解説したいと思います。

・初心者向けの株を知りたい

・高い配当金をもらえる株銘柄を知りたい

株主優待券・配当金について

日清食品HDの優待

保有株数に応じて、株主優待品×年1回もしくは年2回がもらえます。優待品には「ぼんち揚げ」や「湖池屋のポテトチップス」といったお菓子類や「どん兵衛」などカップ麺類が含まれます。

| 保有株式数 | 優待内容 | 基準日 |

| 100株以上 | 3,000円相当の製品詰合せ | 3月末 |

| 300株以上 | 3,000円相当の製品詰合せ+1,500円相当のひよこちゃんグッズ | 3月末、9月末 |

| 1,000株以上 | 4,500円相当の製品詰合せ+1,500円相当のひよこちゃんグッズ | 3月末、9月末 |

| 3,000株以上 | 5,500円相当の製品詰合せ+1,500円相当のひよこちゃんグッズ | 3月末、9月末 |

・長期保有優遇制度

300株以上1,000株未満、または1,000株以上3,000株未満を3年以上継続して保有し、7回連続(3年以上連続)して同一株主番号で株主名簿に記載された株主には、ワンランク上の株主優待品にグレードアップします。

| 保有株式数(※) | 優待内容 |

| 100株以上 | 変更なし |

| 300株以上1,000株未満 | 製品詰合せ3,000円相当⇒4,500円相当+1,500円相当のひよこちゃんグッズ |

| 1,000株以上3,000株未満 | 製品詰合せ4,500円相当⇒5,500円相当+1,500円相当のひよこちゃんグッズ |

| 3,000株以上 | 変更なし |

※保有株式数が途中で1000株から300株に減っても、3年継続して300株以上保有していれば適用

日清食品HDの配当

100株保有していると、年間配当140円(予想)が振り込まれます。2023年3月期は業績が好調で増配発表し、予想よりも+10円となっております。

この増配発表も含め、配当利回りは1.17%となりますが、日本の上場企業の平均利回りが2%程度ですので、これは下回る値となります。

2021年よりスタートした中期経営計画では、累進増配に加え、自己株式取得も発表しており、株価は上昇傾向。つまり、配当の増額だけでなく、株価の値上がり益も狙えるというわけですね!

日清食品HDの強みや展望について

・日清食品HDの事業とは?

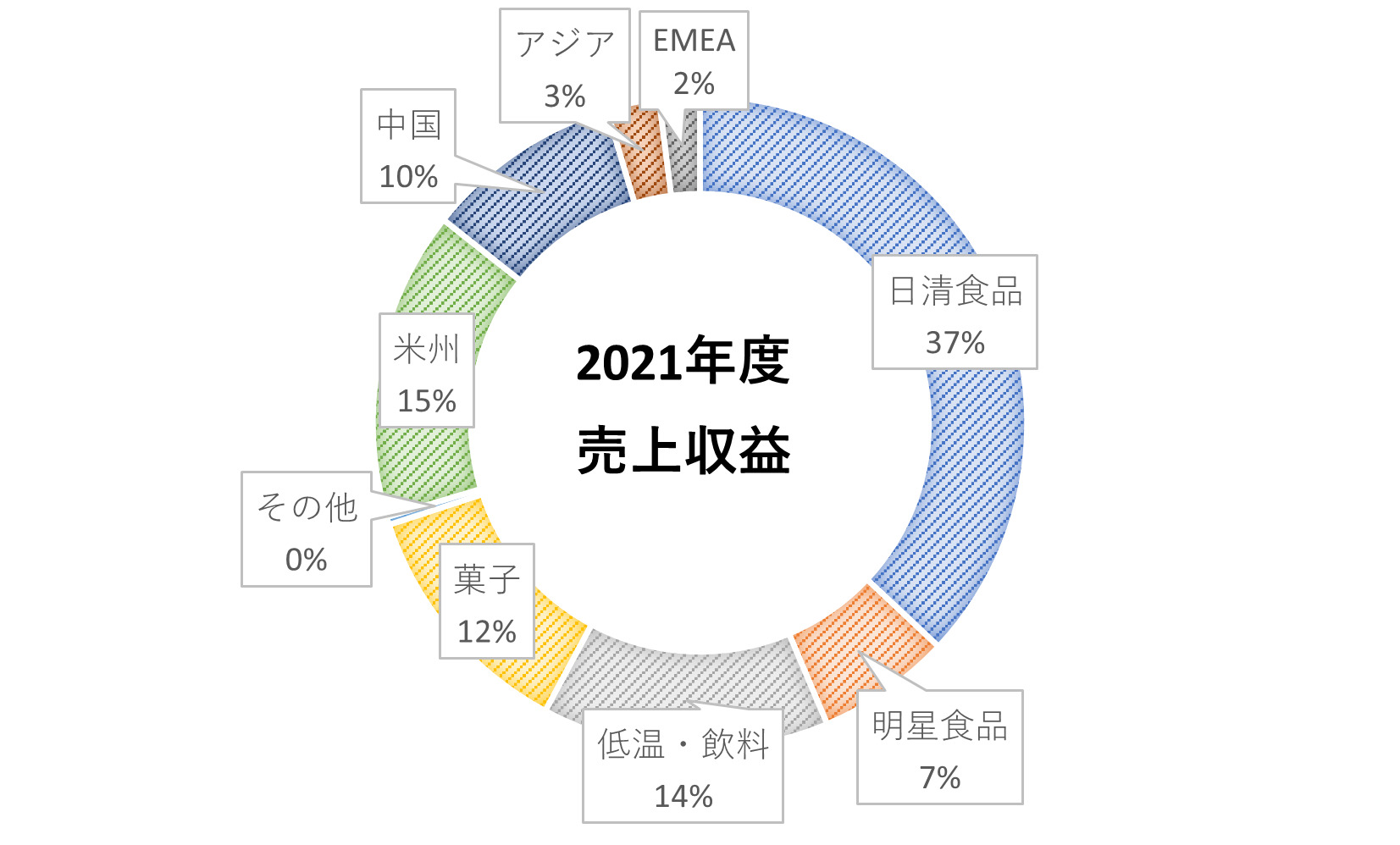

日清食品HDの事業は国内即席めん事業(カップ麺など)、国内非即席めん事業(お菓子など)、海外事業(欧米中、南米、アジア)の3つからなります。

2021年度売上収益は。国内即席めん事業2,487億円(44%)、国内非即席めん事業1,499億円(26%)、海外事業1,689億円(30%)となっており、多くの事業を手掛けるわけでもなく、選択と集中ができているポートフォリオという印象です。

・日清食品HDの強みとは?

①マーケティング力が非常に強い

カップヌードルやチキンラーメンなど誰もが知るような圧倒的なブランド力を誇ります。世界初のカップ麺として、カップヌードルが売り出されたのが1971年ですから、約50年間店頭に並んでいることになります。ここまで長年にわたって人々に愛される食品も中々ないと思います。

テレビのCMは昔から斬新でスタイリッシュなものが多く、一度見たら忘れない、インパクトの大きいものばかりです。また、テニスをご覧になる方はよくご存じと思いますが、錦織圭選手や大坂なおみ選手のスポンサーにもなっており、世界4大大会で大活躍しているときにも、頻繁に「NISSIN」のロゴを見ておりました。

このように、その時々に影響力のある人や出来事を、CMやスポンサーに世界へ発信するマーケティング力によって、ブランドが形成されてきました。

②品質

「食の安全」もしっかりとPRしています。日常的な品質管理、原材料の受け入れから製造までの検査、トレーサビリティ管理に加え、同社は独自の食品安全監査基準(NISFOS)に基づく監査を行っています。

ISOなどの第3者認証は広義になる分、どうしても会社によっては抜けや欠陥が生じます。これを独自に保管し、PDCAを回すサイクルを作っているのかと思います。医薬品や食品工場では特に品質は厳しいですよね。

また、2018年10月に稼働を開始した関西工場は最新鋭の設備を導入し、IoT技術を活用することで、自動化・効率化を図るなど、製品の安全性と生産性向上を究極まで実現した「次世代スマートファクトリー」です。ロボット技術を活用し省人化し、この機器を管理する部屋「NASA室」を設け、ヒューマンエラーを防止しています。

カップヌードルの不良品発生率は1ppm以下ということで、せいぜい100万個に1個となっています。製品にもよりますが、一般的な検査不良率は0.数%~数%(数千ppm~数万ppm)が一般的なレベルかなと思いますので、これは恐ろしく低い数字だと思います。原材料の厳しい検査基準×IoT効率化がなせる業かと思います。

③分析力

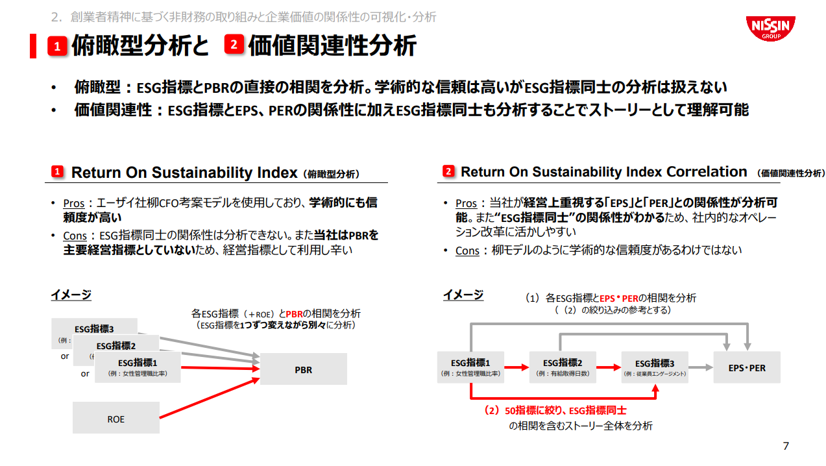

世界のメガトレンドから、企業価値の①俯瞰型分析と②価値関連性分析を行っており、企業価値と各取り組みテーマを考察しながら選定して進めています。数多くある指標の中からキーファクターを見出す分析力に優れるということです。

これを自社内の分析、マーケティング含めた他社比較分析に用いており、上記の強みや海外進出などの各施策が奏功している要因の一つなのかと著者は理解してます。

「美味しいと思われる製品をどのようにお客に届けるか」を川上から川下まで(自社から市場まで)考え抜いている会社かと思います。

引用:投資家・アナリスト向けMTG資料 プレゼンテーションタイトルを入力 (nissin.com)

・日清食品HDの今後の展望

中長期成長戦略として、①既存事業のキャッシュ創出力強化、②EARTH FOOD CHLLENGE、③新規事業の推進を掲げてます。

既存事業でも、カップヌードルPROなど改良品を販売しています。国内・海外のインフレを見据えた価格改定の動きも早く収益構造を確保しています。特にブラジルでの販売が好調で、これを皮切りにアルゼンチンなど他の南米諸国へも市場拡大を図るようです。

EARTH FOOD CHLLENGEでは、プラスチック削減や代替肉の活用などを定量的に目標とともに掲げています。今後投資家からも環境配慮の側面が求められますね。

新規事業の推進として、スムージーやカレーなど、完全メシ(KANZEN MEAL)を新たな価値として生み出そうとしています。日本人の食事摂取基準で設定された33種類の栄養素をバランスよく摂取できるように設計されており、管理栄養士の9割が推奨しているとのことです。

同社はマーケティング力を活かして、消費者の期待に応える商品やブランドを提供してきました。消費者を満足させることは非常に重要で、今後ますますの健康需要の高まりを見据えて新規開拓ができるかもポイントかと思います。このあたりがブレていかなければ競争は激しい業界ですが、今後の展望も明るいことでしょう!

引用:日清食品HD 2021年度通期決算報告 kes_2203_4q_01.pdf (nissin.com)

配当金のゲット方法は?

権利落ち日(権利確定日の2日前)までに必要な株数を買って持ってるだけです。

| 株価(※) | 11,950円 |

|---|---|

| 最低購入金額(※) | 119万5000円(100株) |

| 優待券 | なし |

| 配当金 | 2023年度(予定) 140円/株(中間・期末の合算) |

| 権利確定月 | 3月末(配当)、9月末(配当) |

| 配当支払い時期 | 3月末確定分→6月ごろ、9月末→11月末ごろ |

2023年度配当金の予測として、140円/株がもらえます!

2023年度の配当金の利回り1.17%となります。国内の上場企業の平均配当利率は2%前後(時期により変動)と言われてますので、平均よりは低い方です。

配当金は100株に対して14,000円/年、1000株で14万円/年

さらに、配当で浮いたお金(100株で計 14,000円)を株へ投資する資金として貯めましょう。

株価について

株価は暴落しないのか?

現在の株価から見た株価収益率(PER)=31.8なので、やや割高となっています。(PERの理論値は15~20)

先の通り2015年には他社が資源価値の低下影響を受けていましたが、同社の収益基盤は盤石であり、2年連続過去最高の利益を更新する勢いです!

2019.3月期 売上高4,509億円 営業益289億円

2020.3月期 売上高4,688億円 営業益412億円

2021.3月期 売上高5,061億円 営業益555億円 過去最高営業益!

2022.3月期 売上高5,697億円 営業益466億円 過去最高売上高!

(予)2023.3月期 売上高6600億円 営業益520億円 3Q時点で過去最高益を更新する見込み!

世界情勢影響により原燃料の高騰や物価高の影響大となりますが、しっかりと利益を出せる構造となっています。

著者の所感として、日清食品HDについても世界的な金融ショックやインフレなどの外乱要因のあおりは受けるにしても、長期的に見て大暴落や倒産危機とまではいかないと考えます。

財務状況はどうなのか?

以下は日清食品HD(2897)の最新の2022年3月期のデータです。

いずれも財務状況は良好、自己資本比率は一般閾値40%を上回り、資金効率を示すROEは8.9%と資本効率の指標となる10%をやや下回ります。インフレと戦っている最中となりますが、2021年度はROE10%を超えており、ポテンシャルは十分にあると思います。また、5年CAGRは売上6.6%、営業利益7.3%といずれも堅調伸びてます!

このインフレ環境下においても、効率よく資金を回収し利益構造をしっかりと守れていると思います。以上を勘案すると、堅実に伸びつつ財務基盤も安定と言えるでしょう!

| 自己資本比率 | 59.6% |

|---|---|

| ROE/ROA | 8.9% / 5.2% |

| 売上高 | 569,722 百万円 |

| 営業利益 | 46,614 百万円 |

| 5年CAGR | 売上高 6.6% / 経常利益 7.3% |

株価チャートはどうなのか?

驚異的なのは2020年のコロナ禍でも業績煽りは少なく、株価もほとんど下落していないことです。2021年以降は世界的なインフレが進み、景気の減速が現れ始めましたが、巣籠需要も強く、ゆるやかに右肩上がりとなっています。

景気の影響を受けにくい業界ではあると思いますが、近年の原燃料やエネルギー価格の高騰を見ても企業の製造原価を圧迫し苦しい状況であるにも関わらず、この影響に対する耐性を保てていることには脱帽の一言です。素晴らしい。

また、現在も自社株買いを発表しています。会社が勢いにのっており、投資家にとっては良いニュースが続いてます。

盤石な会社方針、世界動向、周辺ニュースを含めて考えても、社会成長と投資家還元の両立ができる、言い換えるとキャピタルゲインとインカムゲインを両方狙える銘柄だと思います!

引き続き、筆者も同社の動向はウォッチ&応援していきたいと思います!

証券口座開設するには?

別途紹介します。おすすめはSBI証券か楽天証券です。

口座開設して100株買って持っておきましょう。

まとめ

インフレ時代に資産を持とう。

資産所得の第一歩は株主優待株を持とう。

株主優待で浮かせたお金を別の株へ投資しよう。